生前贈与をご存知ですか?

相続財産が豊富にあり、多額な相続税がかかってしまうことで苦労している人は少なくありません。相続税を軽くするには、相続財産を減らす必要があります。その方法の一つが生前贈与です。

生前贈与をすることで、生きている間(生前)に、財産を子や孫等に譲る(贈与する)と、結果的に相続税が減ります。

生前贈与の際は、贈与税の発生に注意が必要です!

贈与税とは、贈与された財産に対してかかる税金です。年間110万円以下の贈与には、贈与税は発生しませんが、それ以上の贈与には贈与税が発生します。生前贈与も贈与の仕方によっては、贈与税が発生します。

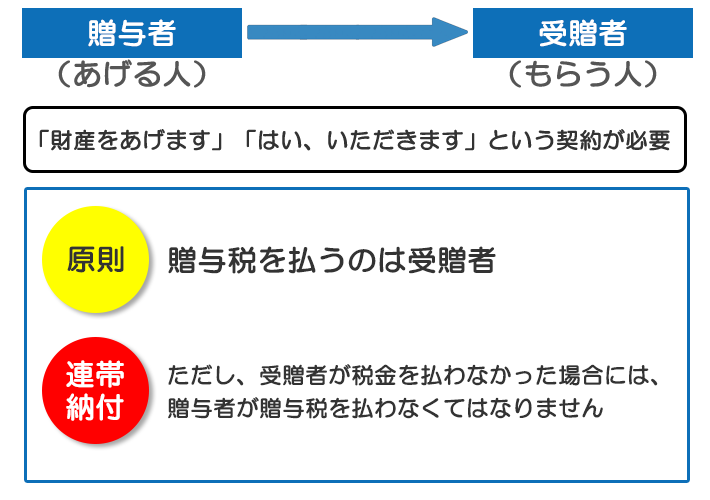

贈与税がかかる人

生前贈与をするべきか?

生前贈与を検討する際には、贈与税のことも踏まえて考えなければなりません。

ご相談者様の相続財産は、それぞれ違います。きちんと知識をもって判断する必要があります。当事務所は、税理士の資格を活かし、ご相談者にとって最良な方法を探っていきます。

①生前贈与せずに「相続」で財産を引き継いだ方がいいのか?

②贈与税を支払わない範囲で生前贈与を行うのか?

③贈与税を払っても相続財産を減らしたほうがいいのか?

生前贈与の種類と活用のポイント

平成25年度税制改正で相続税が課税強化されたのを機に、生前贈与が注目されています。そこで、以下、7種類の生前贈与とその活用法について整理します。

1.暦年贈与

贈与税は、一人の人が1月1日から12月31日までの間にもらった財産の合計額のうち、110万円までは基礎控除があるので、110万円までの贈与は非課税となります。

2.相続税時精算課税制度

この制度は、贈与時に相続財産に対する贈与税を納め、その贈与者が亡くなったときにその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行う制度です。

※1と2の制度は、選択の関係になり、図解すると図表1のようになります。

図表1 暦年贈与と相続時精算課税制度の比較

| 暦年贈与 | 相続時精算課税制度 | |

|---|---|---|

| 贈与税の計算 | (贈与額-110万円)×累進税率 | (贈与額-2,500万円)×20%(一定) |

| 適用対象者 | 誰でも | 65歳以上の親から20歳以上の子供への贈与 ※平成27年1月1日以降の贈与から、「60歳以上の親」、「20歳以上の孫」も対象になります。 |

| 相続時の計算 | 相続税とは切り離して計算されます。(ただし、相続税開始前3年以内の贈与は課税価格に加算されます)。 | 相続税の計算の際に、贈与税は精算されます。 |

| 制度の移行 | 暦年課税から相続時精算課税制度への移行は可能。 | 相続時精算課税制度を選択したあとで、従来の暦年課税への移行は不可能 |

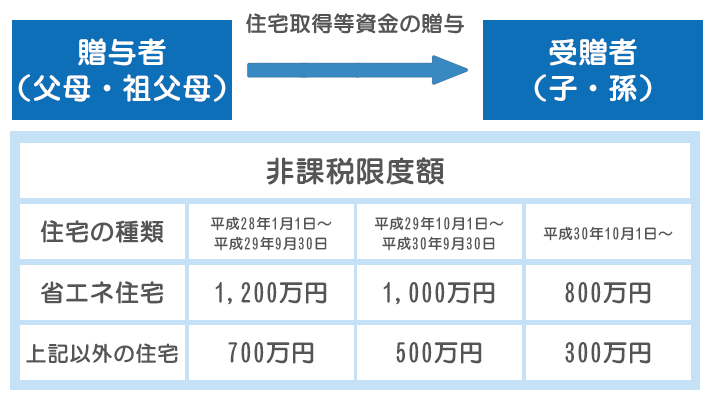

3.住宅取得等資金の贈与

平成27年1月1日から平成31年6月30日までの間に直系尊属(父母や祖父母等)から住宅取得等資金の贈与を受けた場合に、一定の要件(贈与の年の1月1日現在の満年齢が20歳以上、贈与を受けた年の合計所得金額が2,000万円以下など)を満たす時は、図表2の金額が非課税となります。

図表2

4.教育資金の贈与

平成25年度税制改正で祖父母等(贈与者)が、信託銀行など金融機関に子・孫(受贈者)名義の口座を開設し、教育資金を一括して提出した場合、子・孫ごとに1,500万円までの資金については、贈与税が非課税となる「教育資金の一括贈与に係る贈与税の非課税措置」が創設されています(図表3)。

図表3 教育資金の贈与イメージ

5.贈与税の配偶者控除

婚姻関係が20年以上など一定の要件を満たす配偶者に対して、居住用の不動産又はそれを取得するための資金を贈与したときは、贈与税について基礎控除110万円の他に最高2,000万円の控除の適用があります。

この特例の適用を受けて被相続人から贈与された居住用財産については、相続発生前3年以内の贈与であっても「生前贈与加算」の対象に含めないことができるので、有効な節税策となります(注・前記3,4については非課税財産のため、3年間贈与加算の適用はありません)。

なお、相続発生年にこの特例贈与を実行した場合、受贈配偶者は翌年にその贈与税の申告が必要となります。

6.遺贈とは・・・遺言による一方的な意思表示

被相続人が遺言によって、相続人や相続権のない個人や団体に財産を譲ることを遺贈といいます。

遺贈には包括遺贈と特定遺贈の2種類があります。

包括遺贈は、「財産の2分の1」とか「全財産の3割」というように、財産の割合を示して行います。

特定遺贈は、「この不動産をAに遺贈する」とか「S社の株をBに遺贈する」というように、特定の財産を指定して行います。

※遺贈が特定遺贈で、相続人以外の人へ遺贈した場合は、不動産取得税が課税されます。

7.死因贈与とは・・・相手の受諾が必要な契約

「私が死んだら1,000万円を贈与する」というように。贈与する側が死亡することを条件に、生きているうちに贈与契約を結ぶことを死因贈与といいます。

これは、贈与者が「あげます」という意思表示をし、受ける側が「もらいます」と受諾することによって成立する契約です。

受ける側が何をもらえるか、あらかじめ知ることができるというメリットがあります。

死因贈与は相続による取得ではないので、不動産取得税が課税されます。